天齐锂业财务状况与盈利能力分析 一、公司简介 天齐锂业 成立于1995年,于2010年在深交所主板A股上市(SZ.002466)。天齐锂业为中国和全球领... |

您所在的位置:网站首页 › 天齐锂业 百科最新 › 天齐锂业财务状况与盈利能力分析 一、公司简介 天齐锂业 成立于1995年,于2010年在深交所主板A股上市(SZ.002466)。天齐锂业为中国和全球领... |

天齐锂业财务状况与盈利能力分析 一、公司简介 天齐锂业 成立于1995年,于2010年在深交所主板A股上市(SZ.002466)。天齐锂业为中国和全球领...

|

来源:雪球App,作者: 映霆,(https://xueqiu.com/6009747268/206386828)  一、公司简介 天齐锂业成立于1995年,于2010年在深交所主板A股上市(SZ.002466)。天齐锂业为中国和全球领先、以锂为核心的新能源材料企业,公司业务涵盖锂产业链的关键阶段,包括硬岩型锂矿资源的开发、锂精矿加工销售以及锂化工产品的生产销售。过去的20余年,天齐锂业经历了企业改制改革、全球资本收购等多个阶段。国际化运营将成为天齐锂业的关键词, 国际化的运营也将保证天齐锂业继续专注于锂等创新储能材料以及业务的可持续稳定发展。 二、投资报酬率分析 笔者首先从相对宏观的角度对天齐锂业的投资回报率进行分析。表1报告了天气锂业自上市以来(2010-2021年)的总资产回报率(ROA)和净资产回报率(ROE)变化情况,并在表中用颜色将天齐锂业的发展分成了三个阶段,并分别分析他们的盈利能力。笔者采用了两种方法报告ROA和ROE,从绝对结果上而言两者并无太大差异。 在过去的接近12年的时间里,天齐锂业刚好走过了三个阶段: 第一阶段2010-2013年,锂业加工加工时代;这一阶段,产业上游资源被人控制,没有采购议价能力,成本竞争优势弱。所以这一阶段的ROA和ROE都很小,没有超过10%,整体收益一般。 第二阶段2014年-2017年,第一次国际并购,对上游主要供应商泰利森的并购,进而掌握优质锂辉石资源,从此建立产业资源优势,进而确立其在国内市场地位;可以说这次并购对天齐锂业的整体资产收益率带来可观的变化,净资产收益率和总资产收益率持续攀升,一直到2017年的峰值35.71%和17.98%。由于掌握了矿产资源的优势,伴随中国新能源产业补贴政策,锂业迎来的产业景气周期,锂价格一路上涨,迎来一波牛市,为天齐锂业贡献了可观的收益。 第三个阶段(2018-至今)再一次跨国并购,收购SQM25%股权,进而掌握了全球最大的最优质的盐湖锂卤水资源,大大降低了原矿锂的成本,并提升了产业竞争力。但是这一阶段的并购恰逢锂行业周期高点,中国新能源产业补贴退坡,锂电池储能技术没有明显突破,行业投机情绪下降,锂价格随之一路下跌;更糟糕的是2020年的全球疫情更是让天齐锂业陷入经营困境。所以从表1可以看出,2018年之后,天齐锂业净资产收益率和总资产收益率一路下跌至2020年的-30.4%的低点,之后进入到2021年产业逐渐回暖,至三季报终于扭亏为盈。

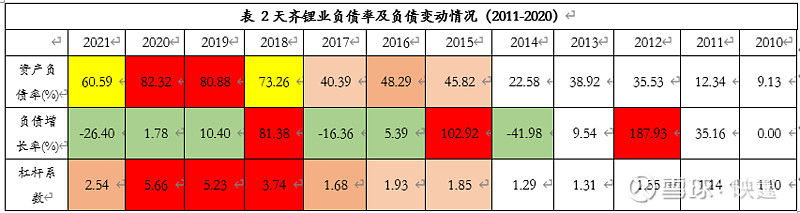

注:表中数据来自天齐锂业年报。总资产收益率(ROA)=(净利润+利息费用*(1-所得税率))/总资产平均余额。其中总资产平均余额=(本期期末负债和所有者权益总额+上期期末负债和所有者权益总额)/2;净资产收益率(ROE)=净利润/所有者权益平均余额。其中所有者权益平均余额=(本期期末所有者权益总额+上期期末所有者权益总额)/2; 根据杜邦分析原理,净资产报酬率ROE可以被拆解为边际利润(销售净利率)、资产周转率和财务杠杆三大要素,即企业的资产报酬率由企业销售创造利润的能力、资产的使用能力和企业运用财务杠杆的能力所影响。根据这一分析思路,在下文中,笔者将围绕天齐锂业的财务杠杆、经营业绩和资产周转率三大角度进行分析,并在最后通过对天齐锂业增长能力分析对其未来的成长性做出判断。 (一)资产负债结构 首先对天齐锂业的资产负债结构特别是财务杠杆的运用情况进行分析,由于高财务杠杆可以显著增加企业的投资报酬率,因此需要特别留意企业是否通过高财务杠杆放大其经营活动所产生的收益。 表2报告了天齐锂业近12年负债率的变动情况:从资产负债率的角度看,从2012年开始一路攀升,尤其到2018年对SQM收购后,产生了巨大负债,体现在报表上在2020年达到了峰值的82.32%;这与天齐锂业自上市以来的阔张之路。其次,负债增长率显著性数据现实在2012年的187.93%,2015年的102.93%,2018年的81.38。除了2012年,对全资子公司天齐盛合进行吸收合并外,另外两次分别对应了两次跨国并购。最后,就是财务杠杠系数,对于天齐锂业来说,分别对应其发展的三阶段,其系数的增长也是“三步跳”,第一阶段的财务杠杆系数平均1.29,低于行业的1.33;第二阶段平均杠杠系数1.69,高于行业平均1.5;第三阶段时,财务杠杆系数已经达到了4.29,而行业平均大约1.8左右。这说明在第二阶段时,财务杠杆给天齐锂业的ROE起到积极的贡献,而到了第三阶段时,财务杠杆过高带来了巨大的财务费用,也拖累了公司的ROE。

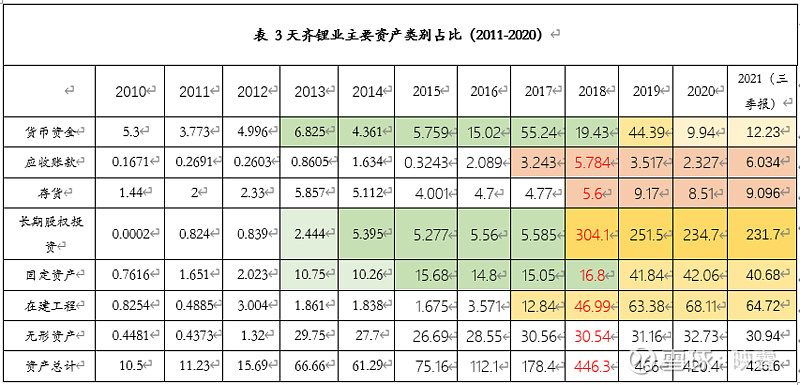

注:表中数据来自天齐锂业年报。资产负债率=负债总额/资产总额;负债增长率=(本期期末负债-上期期末负债)/上期期末负债;杠杆系数=资产总额/所有者权益总额。 关于资产端,笔者通过表3各类资产的分布变化,进行色阶显著特点标注。通过观察,天齐锂业的应收账款数额一直都比较小,可见其营收转化成现金能力也比较强,这也反应了货币资金的持续增长,尤其在2014年后,泰利森的财务实现并表,可以直接体现利润转化成货币资金的快速增长,到2017年达到了峰值,并在2108年后大幅下降,对应公司对SQM的并购造成短期债务和财务费用大幅攀升,而行业周期不景气,导致由经营产生的收入的下降,体现在货币资金上显得较为紧张。固定资产体现在对泰利森并购后,大幅增长,并在2018年对SQM并购后再次跳跃攀升,这和2018年在建工程体跳跃式增加相同步。所以中一阶段的,天齐锂业不仅并购上的激进,在产业低谷时的大幅扩厂同样表现的激进。

(二)经营业绩分析 接下来,笔者将对天齐锂业的经营业绩和经营能力进行分析。经营业绩是衡量企业盈利能力的核心要素,可由一系列评价经营活动边际利润的指标进行识别。表4报告了天齐锂业的主要边际利润率指标并进行了色阶分析。 毛利率和净利率是边际利润指标中最重要的两个比率。毛利率反映了企业在不考虑期间费用和税金的情况下创造利润的能力,由表4所见,天齐锂业在近8年间具有着非常可观的毛利率,其平均毛利率达到了54.94%,明显高于同行业的另一巨头赣锋锂业,这也是天齐锂业在并购泰利森之后,掌控了上游资源后,所获得的产业议价能力和很强的创造利润水平;同样的相比2014年的天齐锂业,作为加工型企业,可见就显得的比较平庸,所以这也天齐锂业对泰利森,尤其是对SQM的激进收购的原因之一。而从净利率的角度来说,天齐锂业则是经历了过山车,从2014年到2018年维持了较高的净利率,平均36.2,显著高于同行;而2018年后,由于“蛇吞象”似的并购,使天齐锂业背上巨大负责和支出巨额的财务费用,而大大影响了天齐锂业的净利润。但是,从毛利率和净利率的角度依然体现了天齐锂业作为行业龙头的优秀利润创造能力。

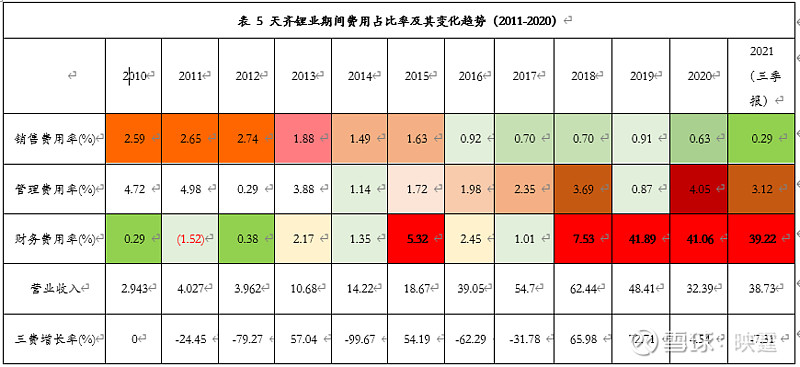

注:表中数据来自天齐锂业年报。毛利率Margin= (营业收入-营业成本)/营业收入;净利率ROS=净利润/销售收入; 图 1天齐锂业三项费用分解图(2010-2021) 笔者从天齐锂业的三费(销售费用、管理费用、财务费用)变化中也进一步证明2018年对SQM并购后对净利润造成断崖式下跌的根本原因。从表5和对应的图表2可以看出,2019年及后财务费用一度超过了公司的营业收入,可见杠杆收购后的巨额财务费用对公司经营产生了巨大的负担。

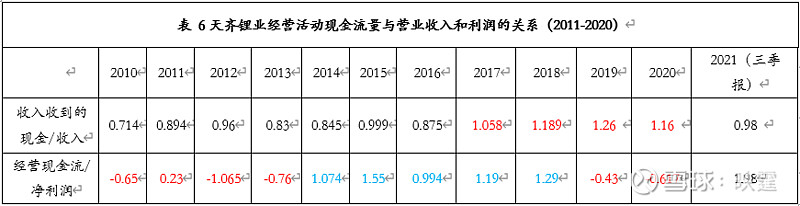

图 2天齐锂业三项费用分解图(2010-2021) 注:表中数据来自天齐锂业年报。销售费用率=销售费用/营业收入;管理费用率=管理费用/营业收入;财务费用率=财务费用/营业收入;三费增长率=(本期三费-上期三费)/上期三费。 接下来,笔者从现金流量的角度分析天齐锂业的经营情况。本文使用经营活动现金流与营业收入和净利润的比值衡量企业应计项目的状况。天齐锂业的经营活动现金流入与营业收入比例的十年平均值为0.98,这代表着天齐锂业所创造的利润大部分都转化成当期的现金净流入,但是在2015年前并非如此,在没有掌握上游锂业资源前,天齐锂业作为加工企业,可以说对下游的支付要求能力有限;而2014年后表现出较强的收现能力,也体现了其在行业内资源优势地位。但是,在2017年至2020年,我们发现这个比值甚至大于1,中应该有营业外收入才对,从表7可以看出2017年至2021年天齐锂业收到政府的税收返还数额还是比较大的。 而从经营活动现金流量净额与净利润的比值来看,业余天齐锂业发展的三个阶段相匹配,第一阶段这一比值基本为负,这代表着天齐锂业有大量存货积压或应收账款收不回的情况,第二阶段比值基本上大于1,这也是天齐锂业的黄金时期,第三阶段经历2019和2020跌入低谷后,2021重回正值,刚好与产业的周期下跌,带来了营收账款和存货的增加,进入2021年,全球矿产资源伴随全球量化宽松和供应紊乱,锂矿价格随之飙升,下游抢购囤货现象显著,这带来了天齐锂业经营现金流与净利润比值大幅攀升,经营现金收付能力大幅攀升。

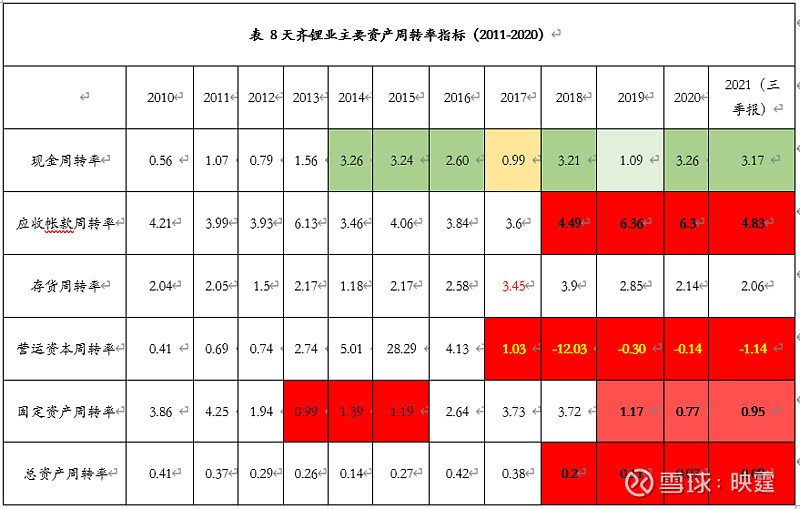

注:表中数据来自天齐锂业年报。收入收到的现金为销售商品、提供劳务收到的现金;经营现金流等于经营活动产生的现金流量净额。 (三)资产周转率分析 作为投资报酬率分解的最后一部分,笔者将在本节中对天齐锂业的资产周转率展开分析。资产周转率反映了企业资产管理的效率,体现企业经营期间全部资产从投入到产出的流转速度,在财务分析中具有很重要的地位。表8报告了天齐锂业近12年间主要的项目周转率状况,通过色阶分析进行了可视化。 总体而言,天齐锂业的周转率指标和投资报酬率、经营利润率一样,都表现出了明显的阶段发展和行业周期性特征。在表8所报告的资产周转率中,表现最优秀的是现金周转率、应收账款周转率和存货周转率,这体现出了天齐锂业对现金和营收账款的优秀管理能力。在过去近12年的时间立,天齐锂业应收账款周转率平均4.6,2018年后更是平均高达5.5可见其在下游的销售能力和付款议价能力,这往往体现了刚需类的矿产资源企业的独特禀赋;而固定资产周转率,在过去近12年的时间里平均近2.2,在2013-2015年和2019-2021年这两个时间里分别为1.19和0.96,这两断时间,分别对应的锂矿景气周期和不景气周期,尤其2019年末至今的新冠疫情肆虐全球,前者拿着矿等着涨价,所以固定资产利用率不高;后者行业不景气,甚至一度停产,造成固定资产利用率特别低。存货周转率在过去近12年间表现也比较稳定,平均2.34,与消费类行业存在明显差异,这是由行业性质决定,其下游主要是消费电子电池和新能源汽车电池,下游本身就具有很强的周期性需求,但是在2017年至2019年这一指标平均达到了3.4,中应该与其并购SQM有关,由于并购带来的经营压力,使其不得不增加销售和提高存货比例;而运营资金周转率上,则明显体现天齐锂业的跟随行业周期,以及在SQM杠杠并购后,带来巨大债务而压制了其经营效率。此外,天齐锂业总资产周转率一直维持比较低的水平,尤其并购泰利森和SQM后,手里握着世界上最优质的矿产资源后,“手里有矿”使其总资产周转率进一步下降。这或许是矿产型的企业特征之一,笔者对比了赣锋锂业,也具有类似特征,但是2017年后,天齐锂业总资产周转率还是远低于同行业,说明对SQM收购后,资产贬值,以及还没有很好的转化SQM的带来总资产的收益。

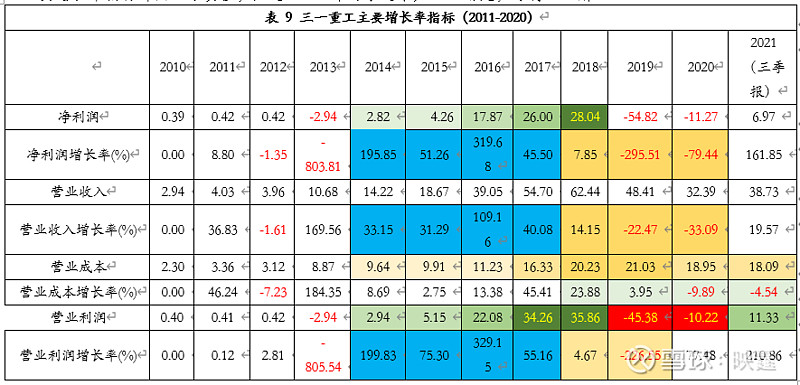

注:表中数据来自天齐锂业年报。现金周转率=营业收入/货币资金平均余额;应收帐款周转率=营业收入/应收帐款平均占用额;存货周转率=营业收入/存货平均余额;营运资本周转率=营业收入/(流动资产-流动负债)平均余额;固定资产周转率=营业收入/固定资产平均净额;总资产周转率=营业收入/总资产平均余额。 三、增长能力分析 最后,本文将简要地从增长率的角度对天齐锂业的成长能力和发展前景进行分析。表9报告了天齐锂业2010-2021年近12年间主要的增长率指标及其变动情况,并用色块标出其显著性变化。 表9非常鲜明地展现了天齐锂业的三段发展过程中的周期性特征。天齐锂业增长率变化被明显地分成了三个部分,即2010-2013年的周期低点,2014-2018年的行业景气周期和第一次海外并购带来的效益释放,以及2018年之后的行业周期退坡与对SQM并购后的负面影响。由于2010-2013间,天齐锂业主要从事锂业下游的加工生产,上游的锂资源被国际巨头掐脖子,虽然营收规模逐年增加,但是营业成本跟随锂资源涨价而提高,使得总体利润并没有增加,而且还实时面临锂资源涨价威胁;所以,这一阶段天齐锂业的净利润、营业收入、营业利润均表现的很一般。其次,2014-2018年这段时间,由于对主要上游供应商泰利森的并购,使其经营能力实现质的飞跃,而且恰逢国家大力支持新能源产业发展,锂矿资源进入景气周期。这一阶段天齐锂业的净利润、营业收入、营业利润均表现的特别突出,营业利润和净利润都实现了跨越式发展。2018年之后,锂产业从巅峰一路进入谷底,在这一段时间尽管天齐锂业尽管依然保持很高的毛利润,但是依旧展示出了极其糟糕的业绩表现,这要是由于对SQM并购时处于产业景气的顶点,并购带来了巨大负债和财务费用,以及SQM资产从巅峰的65元/股跌入27元/股,造成的巨大的资产减值损失。这一阶段的主要增长率指标都陷入了负值,知道2021年终于迎来产业的曙光,才得以缓解。

注:表中数据来自天齐锂业年报。净利润增长率=(本期净利润-上期净利润)/上期净利润;营业收入增长率=(本期营业收入-上期营业收入)/上期营业收入;营业成本增长率=(本期营业成本-上期营业成本)/上期营业成本;营业利润增长率=(本期营业利润-上期营业利润)/上期营业利润。 四、分析性总结 天齐锂业的发展历程,正如其体现在财务报告上的波动一样,是中国新能源发展的一个缩影。他伴随着中国对新能源汽车的政策补贴,到补贴退坡和技术突破而潮起潮落,期间也体现了民营资本为了避免中国能源像石油一样被欧美扼住了脖子而奋斗;同时,也证明了作为一个伟大企业家蒋卫平敢为人先和高瞻远瞩的目光,提前从世界范围内最主要的资源国手中占有了世界上最优质的锂矿资源。天齐锂业的盈利能力的剧烈变化,给与了我们非常明确的启示:得资源者得天下。这在天齐锂业第一次并购泰利森后,毛利润和净利润大幅提高中可见一斑,虽然在第二次并购SQM中,差点折戟沉沙,市场一片质疑与骂声,但是,随着锂矿资源再次走出牛市的2021年,以及2021年新能源汽车市场大幅增长,一片繁荣景象,天齐锂业的各项盈利指标再次大放光彩,谁又能否认曾经那次蛇吞象的并购时一次错误呢? 从目前来看,2021年的天齐锂业正处于新能源汽车的高速成长期,以及国家的提出的碳中和承诺,都在为锂业加持,如不出意外今年应该能取得理想的业绩收入。经过两次的跨国并购,天齐锂业已经奠定了全世界锂业巨头的位置,以及根据最新的2021年三季报,天齐锂业的对下游的产业布局,相信在未来的行业景气周期下,将对其营收产生巨大影响。随着对SQM并购的负面影响逐渐褪去,其产业协同也渐入佳境,相信未来天齐锂业会雨后见彩虹。 五、投资建议 目前股价106元/股,PE223,真待很昂贵,基本上透支了未来3年的业绩,锂业前景固然非常好,但是20万元/吨,真的很贵。谨慎介入。当前锂业平均PE在65倍左右,仅作参考。 |

【本文地址】

今日新闻 |

推荐新闻 |